Cargando...

Los factores que incidirían en este comportamiento de la economía global son similares a los contemplados por el Fondo Monetario Internacional (FMI). Para el Banco Mundial (BM) predominan los riesgos a la baja, tales como las tensiones geopolíticas, la fragmentación del comercio, las tasas de interés más altas durante más tiempo y los desastres relacionados con el clima.

Las perspectivas de las economías avanzadas, conforme con el FMI, se ciñen a una convergencia de crecimiento en los próximos trimestres. Así para el cierre de este año se espera una expansión de 1,7% y para el 2025 de 1,8%.

Al observar y profundizar en el crecimiento esperado para Estados Unidos, se destaca una revisión a la baja hasta 2,6% para el 2024 explicada por una dinámica menor de inicios de año. En tanto que para el 2025, la desaceleración prevista es mayor (1,9%) producto del enfriamiento del mercado laboral y una moderación del consumo. A este escenario se le sumaría el endurecimiento gradual de la política fiscal.

Zona euro y Japón

En cuanto a la zona del euro, los pronósticos dan cuenta de un crecimiento de 0,9% y 1,5% para el presente año y el próximo, respectivamente. Entre los factores que inciden y seguirán incidiendo en el desenvolvimiento de la economía durante el 2024 se encuentran un importante dinamismo de los servicios y de las exportaciones netas durante el primer semestre del año. Para el 2025 los componentes de impulso estarían vinculados a un mayor consumo, debido al crecimiento de los salarios reales, así como por la mayor inversión por condiciones de financiamiento más favorables en medio de la relajación gradual de la política monetaria.

En tanto que para Japón las perspectivas para el 2024 y 2025 se ubican en 0,7% y 1,0%. Para el segundo semestre del presente año será clave el acuerdo salarial shunto, que se espera permita un giro en la tendencia del consumo privado. Pese a la expansión pronosticada para este 2024, la última revisión y a la baja está ligada a las interrupciones temporales en los suministros y la escasa inversión privada registrada en el primer trimestre.

En cuanto a las perspectivas para las economías de mercados emergentes y en desarrollo, el FMI pronostica una expansión en igual tasa, tanto en 2024 y 2025, ubicándose en 4,3%.

Para el caso de China se espera un crecimiento de 5% durante este año, que como se explicada en la portada de esta edición obedece, principalmente, al repunte del consumo privado y a la fortaleza de las exportaciones en el primer trimestre. Sin embargo, desde el 2025, las perspectivas revelan una desaceleración del Producto Interno Bruto (PIB) de 4,5% a 3,3% para el 2029. El envejecimiento poblacional así como la ralentización del crecimiento de la productividad son los factores claves de la importante desaceleración esperada.

India, por su parte, presenta auspiciosas proyecciones, producto del crecimiento del consumo privado, sobre todo, en las zonas rurales.

¿Qué se espera para América Latina y el Caribe?

Para este apartado de proyecciones se suman a las del FMI y el BM las estimaciones realizadas por la Comisión Económica para América Latina y el Caribe (CEPAL).

Es de recordar que, hacia finales de 2023, las economías de la región experimentaron una desaceleración como consecuencia del endurecimiento monetario en el proceso de reencauzar la inflación. En este contexto, durante el primer periodo de 2024, se registró una baja de la inflación, por lo que los bancos centrales, igualmente, han tomado la decisión de ir reduciendo las tasas de interés.

En el mismo escenario, si bien la economía de la región viene mostrando una tendencia de consolidación, al observar por economías, la recuperación se presenta desigual.

Para el BM se prevé que el crecimiento descenderá al 1,8% en 2024 y luego repuntará hasta alcanzar el 2,7% en 2025, siempre sujeto a factores como que las tasas de interés se normalicen y baje la inflación. Los precios de los productos básicos respaldarán las exportaciones de la región, aunque el tenue crecimiento de China podría limitar la demanda de los principales productos básicos, resalta otra parte del informe del BM.

Las perspectivas económicas del FMI para América Latina y el Caribe son similares a las del BM. El FMI proyecta un crecimiento de la región de 1,9% y 2,7% para los años 2024 y 2025, respectivamente. La expansión estimada para Brasil (economía de peso dentro de la región) al cierre de este año sufrió una baja explicada por el impacto de las inundaciones, en tanto que para México por la moderación de la demanda. Para el próximo año, Brasil volvería a la senda de la recuperación motorizada por la reconstrucción tras las inundaciones y los factores estructurales favorables como la aceleración en la producción de hidrocarburos.

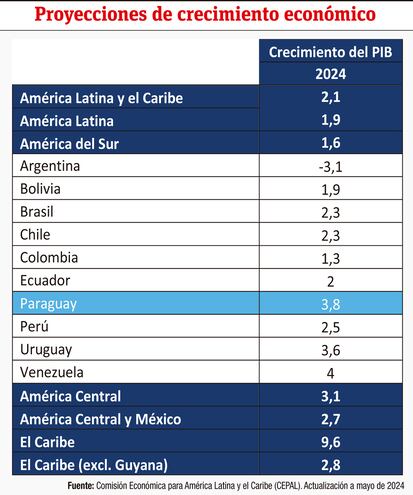

En una mirada más detallada, la CEPAL había revisado al alza la proyección de crecimiento para las economías de la región en 2024. El organismo de las Naciones Unidas proyecta una expansión, en promedio, de 2,1% para este año. América del Sur crecería 1,6%, América Central y México un 2,7% y el Caribe (excluyendo Guyana) un 2,8%.

Es de remarcar que son varios los factores adversos a nivel internacional que inciden en la dinámica de las economías de la región. A decir, un comportamiento del comercio global positivo, pero por debajo de sus promedios históricos, aunado a las altas tasas de interés en los países desarrollados con impactos significativos en los costos de financiamiento para los emergentes.

A nivel regional, el proceso de baja de la inflación está impulsando a los bancos centrales de varios países a implementar reducciones de sus tasas de interés lo que se espera incida de manera positiva en la actividad económica.

¿Cuáles son el escenario y las perspectivas para Paraguay?

De acuerdo con las proyecciones del BM en su informe “Previsiones para los países de América Latina y el Caribe”, el crecimiento económico de Paraguay en 2024 sería de 3,8%, por encima de las principales economías sudamericanas y de 3,6% tanto en 2025 como para el 2026. Para CEPAL, el crecimiento del PIB también se ubicaría en 3,8% para este año, tal como se muestra en la tabla.

Los datos del Banco Central del Paraguay (BCP) sobre la dinámica de la economía del país, al primer trimestre del año, muestran un desempeño favorable. De hecho, sectores como los servicios, las manufacturas, la ganadería, electricidad y agua y, en menor medida, la agricultura, explicaron el crecimiento interanual del PIB de 4,3% (al excluir agricultura y binacionales la expansión del producto llega a 5,6%). Es de considerar que el desempeño negativo del sector de la construcción redujo, en parte, la expansión de la economía.

Por el lado del gasto, desde el BCP destacaron el repunte de la demanda interna, debido a la incidencia del consumo (privado y público), de la formación bruta de capital fijo (FBCF) y de las exportaciones netas. Se espera que el PIB del segundo trimestre de este año continúe con tendencia favorable impulsada por los servicios y la industria manufacturera.

En cuanto a la inflación, los resultados de las medidas se han mostrado favorables. En junio se registró una deflación de 0,4%, mientras que la inflación acumulada fue de 2,8% y la interanual de 4,3%. Además, las expectativas están dentro de la meta. En este punto es de mencionar que la inflación, medida por la variación interanual del Índice de Precios al Consumidor (IPC), establecida como meta es del 4,0%, con un rango de tolerancia de +/- 2 puntos porcentuales. Este rango permite que la inflación fluctúe alrededor de la meta, considerando la exposición de la economía paraguaya a choques exógenos, dada su condición de economía pequeña y abierta (Glosario del BCP).

Finalmente, y de acuerdo con las estimaciones del BCP, el crecimiento económico para el 2024 sería de 3,8% impulsado por el fortalecimiento de la dinámica de varios sectores económicos.

Igualmente, las proyecciones de inflación para 2024 y el horizonte de pronóstico se mantienen en 4%, al considerar que no se esperan desequilibrios significativos en factores internos y externos que puedan impactar en la inflación doméstica.

No obstante, la incertidumbre sigue formando parte del escenario para lo que va de este año. Por tanto, la política económica del país debe seguir un proceso de expansión y diversificación antes que de contención para beneficio de todo el engranaje económico.

A. Latina

El FMI proyecta un crecimiento para América Latina y el Caribe de 1,9% y 2,7% para los años 2024 y 2025, respectivamente.

Paraguay

De acuerdo con el BM, el crecimiento económico de Paraguay en 2024 sería de 3,8% por encima de las principales economías sudamericanas.

China

Para China se espera un crecimiento de 5% durante este año, por el repunte del consumo privado y por la fortaleza de exportaciones en el primer trimestre.

Euro

En cuanto a la zona del euro, los pronósticos dan cuenta de un crecimiento de 0,9% y 1,5% para el presente año y el próximo, respectivamente.