22 de marzo de 2026

Creditos

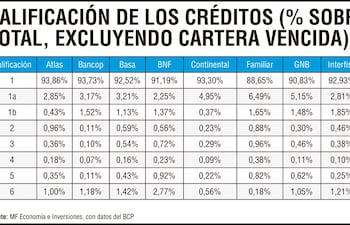

Ueno concentra 6,84% en categoría 6, mientras Itaú mantiene 94,79% en el tramo más saludable

La categoría 1 reúne a los deudores con adecuada solvencia, capacidad de generar excedentes, cumplimiento regular de sus obligaciones e información patrimonial actualizada. Se trata de créditos que el regulador considera plenamente recuperables y que sostienen la base sólida del sistema. En el otro extremo, la categoría 6 agrupa los préstamos catalogados como irrecuperables, vinculados a clientes con actividad severamente deteriorada, atrasos prolongados, procesos judiciales sin perspectivas de cobro o incluso dificultades para su localización.

Crecimiento sostenido de los créditos otorgados por cooperativas en Paraguay

La evolución de los créditos en monedas nacional y extranjera otorgados por las Cooperativas de Ahorro y Crédito Tipo A en Paraguay muestra una expansión significativa en los últimos años, de acuerdo con datos del Banco Central del Paraguay (BCP). Entre diciembre de 2017 y 2024, el saldo total de créditos casi se duplicó al pasar de G. 11,2 billones a G. 19,6 billones y a junio de este año se ubicó en G. 20,3 billones, lo que representó un incremento absoluto de G. 9,1 billones en poco más de siete años. En términos relativos, la variación fue del más del 80%, reflejando la mayor capacidad del sistema cooperativo para financiar a hogares y empresas en un contexto de creciente demanda crediticia.

PGN 2026: financiamiento previsto con bonos y créditos asciende a US$ 2.594 millones

El financiamiento previsto para el proyecto de Presupuesto General de la Nación (PGN) 2026, a través de crédito público, asciende a US$ 2.594 millones, según datos del Ministerio de Economía y Finanzas (MEF) que acompañan el plan puesto a consideración del Congreso.

Tasa usuraria: Tope de interés para créditos bajará en setiembre

Los bancos y financieras del país podrán cobrar hasta una tasa del 27,10% de interés anual en el mes de setiembre próximo, valor levemente inferior al mes vigente, informó la Superintendencia de Bancos (SIB). Los intereses que superen dicho valor serán considerados usurarios.

Microcréditos para mipymes, consumo y construcciones, con mayor riesgo percibido

A inicios de 2025, los préstamos de microcrédito para mipymes lideran el riesgo financiero en Paraguay, alcanzando 16,93%. Esta inquietante cifra resalta la vulnerabilidad de las pequeñas empresas frente a un entorno económico cambiante.