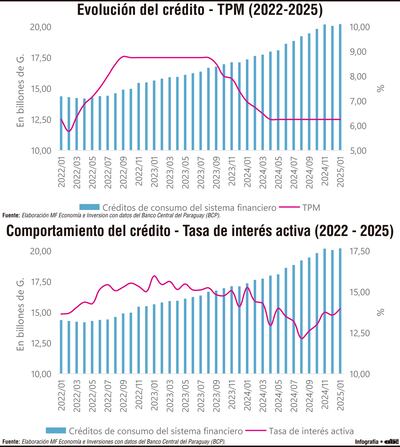

Por su parte, la tasa de interés activa es la que cobran las entidades financieras a los consumidores por los créditos otorgados, y si bien está influenciada por la TPM, también responde a otros factores como el riesgo crediticio, la competencia entre entidades y las expectativas sobre la economía. Los créditos de consumo, que representan préstamos dirigidos a las personas para la adquisición de bienes y servicios, son especialmente sensibles a los movimientos de estas tasas, aunque con un efecto rezagado.

Datos del BCP mostraron que, entre enero de 2022 y enero de 2025, los créditos de consumo otorgados por el sistema financiero paraguayo extrayendo el componente inflacionario y considerando solo los préstamos bancarios, aumentaron de G. 14,37 billones a G. 20,20 billones. Este crecimiento se dio en un contexto de variaciones en la TPM y en la tasa activa. En 2022, la TPM pasó de 6,25 % a 8,75 %, y la tasa de interés activa también aumentó, alcanzando un pico de 15,53 % en octubre. Pese al endurecimiento de la Política Monetaria, el crédito siguió creciendo de forma gradual, reflejando el mencionado efecto rezagado. Es decir, los ajustes en la Política Monetaria no se traducen de manera inmediata en la reducción del crédito, dado a que los hogares mantienen sus decisiones de endeudamiento con base en múltiples factores

Durante el año 2023, la TPM se mantuvo elevada hasta octubre y luego inició un proceso de reducción que continuó en 2024, situándose nuevamente en 6,25 % desde abril de ese año. La tasa activa acompañó esta tendencia con cierta demora, mostrando una disminución más clara a partir del segundo semestre de 2023. Este entorno de tasas más bajas coincidió con una aceleración en el crecimiento de los créditos de consumo, que pasaron de G. 17,12 billones en diciembre de 2023 a G. 20,20 billones en enero de 2025. La evolución sugiere una relación negativa entre las tasas de interés y el nivel de crédito, donde una reducción en la TPM y la tasa activa facilita el acceso al financiamiento y estimula la demanda por préstamos.

Otros componentes

No obstante, es importante remarcar que la TPM y la tasa activa no son los únicos determinantes del comportamiento del crédito de consumo. Factores como la mejora del poder adquisitivo, el aumento en la confianza de los consumidores, la competencia entre instituciones financieras y la estacionalidad del consumo también influyen en su evolución. Es decir, aunque el análisis muestra una clara vinculación entre la Política Monetaria y la dinámica del crédito, esta relación debe ser entendida dentro de un marco más amplio.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

En conclusión, el crédito de consumo en Paraguay ha mostrado una tendencia creciente entre 2022 y 2025, influenciada en parte por la evolución de la TPM y la tasa activa. La reducción sostenida de la TPM desde fines de 2023 generó un entorno más favorable para el endeudamiento, incentivando el consumo financiado. Sin embargo, la reacción del crédito no es inmediata y depende de diversos factores, por lo que la política monetaria debe ser comprendida como una herramienta relevante, pero no exclusiva en la dinámica crediticia del país.

Números en alza

Datos del BCP mostraron que, entre enero de 2022 y enero de 2025, los créditos de consumo otorgados por el sistema financiero aumentaron de G. 14,37 billones a G. 20,20 billones.

Las razones

El crédito de consumo en Paraguay ha mostrado una tendencia creciente, influenciada en parte por la evolución de la TPM (tasa de política monetaria) y la tasa activa.

* Este material fue elaborado por MF Economía e Inversiones.