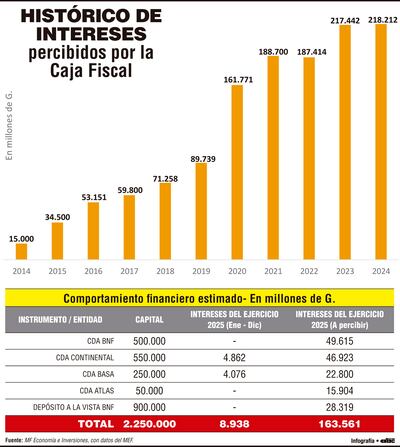

Para este 2025, el monto a ser percibido en concepto de intereses es de G. 172.498 millones, provenientes en más del 80% en Certificados de Depósito de Ahorro (CDA) emitidos por varias entidades financieras del sector público y privado. Los restantes recursos corresponden a Depósitos a la vista en el Banco Nacional de Fomento (BNF). De esta manera, en más de una década, las inversiones de la Caja Fiscal habrían generado unos G. 1,47 billones, alrededor de US$ 200 millones. Mientras que en casi similar periodo, el promedio anual del déficit de la Caja Fiscal ha superado los G. 700.000 millones.

Es importante mencionar que no figura capital destinado a instrumentos de renta fija como los Bonos de la Agencia Financiera de Desarrollo (AFD), lo que sugiere una estrategia centrada en inversiones con mayor liquidez y retornos de corto plazo. Sin embargo, esta decisión podría implicar una pérdida de oportunidad, dado que los bonos suelen ofrecer estabilidad en el largo plazo, alineándose con las necesidades estructurales de la Caja Fiscal. Es de recordar que, en 2013, se había dado inicio al proceso de inversiones de los recursos excedentes correspondientes al Programa Contributivo Civil cuando se había colocado en bonos de la Agencia Financiera de Desarrollo (AFD) la suma de G. 200.000 millones a tres años y una tasa del 7,5%, generando G. 45.000 millones en intereses.

Rendimiento de las inversiones

Entre 2014 y 2024, los intereses percibidos por la Caja Fiscal experimentaron un notable crecimiento, pasando de G. 15.000 millones en 2014 a G. 218.212 millones al cierre de 2024.

Durante los primeros años, el crecimiento fue constante: en 2015 los intereses aumentaron 130% respecto al año anterior, en 2016 mostró un crecimiento de 54%, y en 2017 del 12%. A partir de 2018, el ritmo se aceleró, con variaciones de 19% en 2018, 26% en 2019 y un destacado salto del 80% en 2020, cuando se superaron los G. 161.000 millones.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

En 2021, los ingresos por intereses crecieron un 17% interanual, y aunque en 2022 se observó una leve caída del 0,7%, la tendencia general se mantuvo al alza. En 2023 se registró una recuperación del 16%, alcanzando los G. 217.442 millones, y en 2024 se observa un leve incremento del 0,4%.

La evolución de los intereses refleja una mejora en la gestión de los recursos del Estado y una tendencia hacia una mayor eficiencia en el uso de instrumentos financieros que permiten rentabilizar los saldos disponibles. Este fuerte aumento puede estar vinculado a una mayor colocación de excedentes financieros o a una coyuntura de tasas más favorables en el sistema financiero local.

Además, el comportamiento evidencia una estrategia más activa de inversión por parte del Tesoro, en un contexto donde la optimización de recursos se vuelve clave ante las presiones fiscales. El crecimiento sostenido de los intereses percibidos puede contribuir a aliviar parcialmente las necesidades de financiamiento del sector público y fortalecer la posición financiera del Estado en el corto plazo. Sin embargo, la alta concentración de inversiones en ciertos instrumentos financieros limita la diversificación del portafolio, aumentando el riesgo de dependencia en unas pocas entidades. También, la falta de inversión en bonos, como los de la AFD, podría ser interpretada como una oportunidad perdida para apoyar proyectos de desarrollo de infraestructura, esenciales para fomentar el crecimiento económico en Paraguay.

Como se viene enfatizando, el panorama remarca la urgente necesidad de buscar alternativas para mejorar la gestión de los fondos previsionales, ya que el déficit continúa ejerciendo presión sobre las finanzas públicas. En este contexto, las inversiones se posicionan como un elemento relevante, aunque insuficiente, en un sistema que requiere ajustes de fondo para garantizar su estabilidad en el corto, mediano y largo plazo.

*Este material fue elaborado por MF Economía e Inversiones