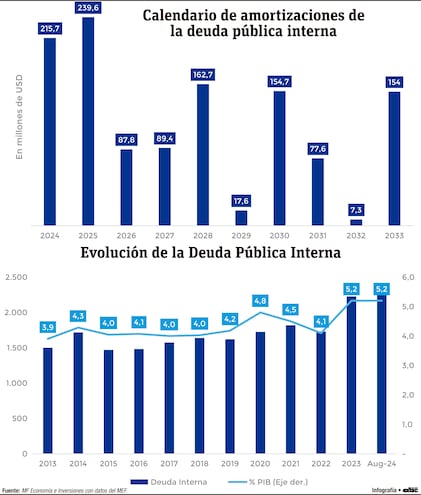

Desde el Ministerio de Economía y Finanzas (MEF) dieron a conocer un calendario de amortizaciones de la deuda pública interna, es decir, pagos anuales proyectados hasta el año 2033 y desglosándolos en bonos internos y bajo la Ley 5074/2013 o de obras con financiamiento (modalidad llave en mano).

Para el año 2024, se prevé un pago de US$ 215,7 millones, que aumenta a US$ 239,6 millones en 2025, alcanzando un pico de amortización temprana. Desde este periodo, el calendario muestra una fuerte disminución en 2026 y 2027, con pagos de US$ 87,8 millones y US$ 89,4 millones, respectivamente. Este descenso temporal puede interpretarse como un alivio en el flujo de caja del Gobierno, lo cual otorga mayor flexibilidad fiscal en esos años.

Nuevo alto nivel de pago de amortización

Las proyecciones dan cuenta de que en 2028 se alcanzaría otro pico en las amortizaciones de la deuda pública interna, alcanzando US$ 162,7 millones. Este aumento se explicaría por vencimientos de deuda, así como la decisión de programar amortizaciones estratégicamente, distribuyendo los pagos en función de la situación fiscal y las necesidades de liquidez del país.

El calendario del MEF muestra que, en el año 2029, el pago disminuye drásticamente a US$ 17,6 millones. Este patrón de fluctuaciones está diseñado para optimizar la gestión de la deuda interna, evitando concentraciones de pagos excesivos en un mismo periodo.

Mientras que entre 2030 y 2032, el calendario muestra variaciones notables. En 2030, el monto sube a US$ 154,7 millones, mientras que en 2031 disminuye nuevamente a US$ 77,6 millones. En 2032, se proyecta el pago más bajo de todo el período, con solo US$ 7,3 millones, lo que representaría un alivio considerable en las obligaciones financieras en ese año.

El 2033 y los años posteriores se registra una amortización de US$ 154 millones, lo cual indica que el calendario de pagos está estructurado para evitar picos en el largo plazo, ofreciendo estabilidad en las finanzas públicas.

Finalmente, y a modo de remarcar, al observar los picos de amortización, como en 2025 y 2028, el peso de los Bonos Internos es particularmente alto, lo que sugiere una estrategia de financiamiento que privilegia los bonos en ciertos periodos para asegurar liquidez. La reducción drástica en 2029 también parece estar asociada a la gestión de estos bonos, posiblemente como parte de una estrategia para renegociar o refinanciar deuda en momentos clave.

En tal sentido, desde la cartera económica señalan que la emisión de títulos del Tesoro Público en guaraníes ha contribuido a diversificar el riesgo de monedas del endeudamiento público y ha permitido la expansión del mercado interno. La estrategia de endeudamiento en el mercado interno debe apuntar a profundizar el mercado bursátil mediante la apertura a inversionistas no residentes, esto acentuará el compromiso de fortalecer el mercado local y contribuirá con la construcción de la curva de rendimientos.

Pago más bajo

En 2032, se proyecta el pago más bajo de la deuda pública interna, con solo US$ 7,3 millones, que aliviaría considerablemente las obligaciones financieras en ese año.

Fuente: MF Economía e Inversiones con datos del MEF